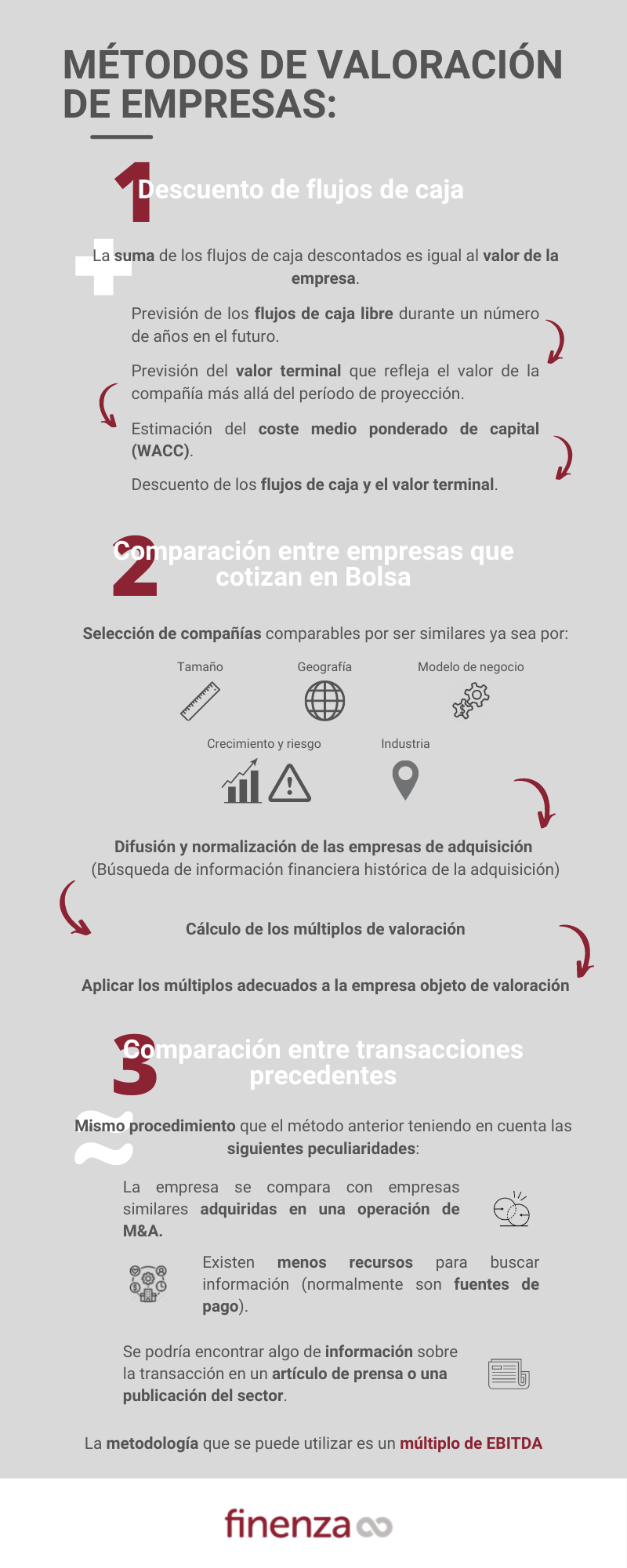

Los métodos de valoración de empresas permiten realizar compraventas, ofertas públicas de venta y suscripción, fusiones, escisiones y valoraciones para las concesiones de financiación. Estos procedimientos se usan en una compraventa, por ejemplo, por parte del vendedor, para conocer el rango del precio de venta y, por parte del comprador, para decidir lo que está dispuesto a ofrecer por la compra. Los métodos más usados en las operaciones de M&A para estimar el valor de una empresa son el descuento de flujos de caja, la comparación entre empresas cotizadas y la comparación entre transacciones precedentes.

- DESCUENTO DE FLUJOS DE CAJA

El objetivo básico del análisis de los flujos de caja descontados es proyectar los flujos de caja operativos de una empresa hacia el futuro y, a continuación, descontar esos flujos de caja hasta su valor actual con un coste de capital adecuado. La suma de estos flujos de caja descontados es igual al valor de la empresa (EV).

Este método consta de los siguientes pasos:

- Previsión de los flujos de caja libre durante un número de años en el futuro.

Para ello, se emplea la siguiente formula:

Flujo de caja libre= EBIT*(1-T) + amortización – costes de capital – variación del capital circulante neto.

- Previsión del valor terminal que refleja el valor de la compañía más allá del periodo de proyección

Dos formas de calcularlos:

1) Crecimiento a perpetuidad

Terminanal multiple methodology

2) Estimación del coste medio ponderado de capital (WACC)

Descontar los flujos de caja y el valor terminal.

- COMPARACIÓN ENTRE EMPRESAS QUE COTIZAN EN BOLSA.

El objetivo básico de este método es valorar una empresa comparándola con otras empresas similares que cotizan en bolsa.

Existen 5 pasos para llevar a cabo este análisis:

- Selección de compañías comparables por ser similares, ya sea por la industria a la que pertenecen, el modelo de negocio, geografía, tamaño, o por poseer características de crecimiento y riesgo similares. Para ello, existen diferentes fuentes de datos que proporcionar este tipo de información. En la práctica, el número medio de empresas que se utilizan para llevar a cabo esta tarea está entre 6 y 10.

- Difusión y normalización de las empresas de adquisición, buscando información financiera histórica de la adquisición necesaria para el análisis.

- Cálculo de los múltiplos de valoración, tales como EV/Ingresos, EV/EBITDA, P/E, P/BV, etc.

- Aplicar los múltiplos adecuados a la empresa objeto de valoración, teniendo en cuenta los factores que realmente determinan la valoración de las empresas: crecimiento, rentabilidad, riesgo, costes de capital y otros elementos que inciden los flujos de caja y tamaño.

- COMPARACIÓN ENTRE TRANSACCIONES PRECEDENTES.

El objetivo de esta metodología es valorar una empresa comparándola con empresas similares que han sido adquiridas en una operación de M&A.

Para llevar a cabo este método se emplean los mismos mecanismos que para el anterior, pero conviene especificar en lo siguiente:

- Existen menos recursos para encontrar los objetivos de las operaciones de M & A que para descubrir empresas similares que cotizan en bolsa, además de que normalmente son fuentes de pago.

- En las transacciones en las que una empresa privada adquiere otra empresa privada, es probable que no tengamos acceso a la información que necesitamos. En estos casos, podríamos encontrar algo de información sobre la transacción o sobre los ingresos anuales aproximados en un artículo de prensa o una publicación del sector

La metodología que se puede utilizar es un múltiplo de EBITDA.